여러분, 안녕하세요! ‘투자천재를 꿈꾸는’ 투귀꿈입니다. 이번에는 BH기업에 대해 알아보겠습니다. 최근 상승한 BH주를 살펴보자.

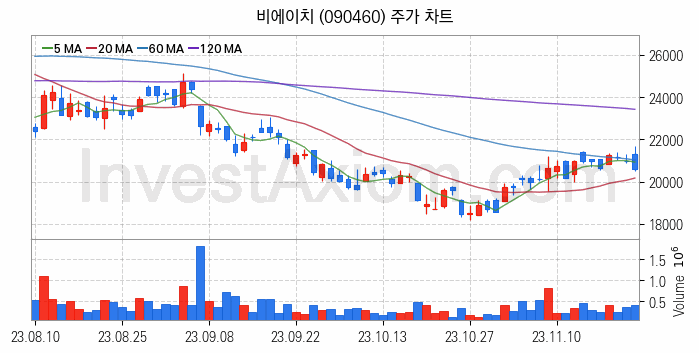

BH 주가 분석!

첨단 IT산업의 핵심부품인 FPCB와 그 응용부품을 제조, 공급하는 FPCB 벤처기업 베이이치컴퍼니입니다. FPCB 제품의 주요 타깃 시장은 스마트폰, OLED, LCD 모듈 등을 생산하는 세트 제조사이다. 따라서 고객사들은 대부분 삼성전자, LG전자 등 국내 대형 IT 기업이다.

코스피에 상장된 BH주가 최근 엄청난 상승세를 보였습니다. 5월 3일 금요일 무려 17.35% 상승했습니다! 하루 3,060원 오른 20,700원에 거래되고 있습니다.

특히 4월 23일부터 8거래일 연속 상승세를 보이고 있습니다~52주 최저가 15,830원과 비교하면 약 30% 상승한 수준입니다! 4월 말부터 상승세를 이어가며 투자자들을 기쁘게 하고 있다.

하나증권 BH리포트는 “올 2분기 매출은 3909억원, 영업이익은 172억원이 될 것”이라고 밝혔다. “북미 고객을 대상으로 한 RFPCB 판매량은 예년보다 일찍 증가할 것으로 예상된다”고 말했다. 올해. 그는 “출시될 모델에 대한 기대감을 반영한 것”이라고 설명했다.

그는 “아이폰15 시리즈가 전작보다 판매량이 적어 북미 지역 판매량이 지난해 같은 기간보다 15% 감소했다”고 말했다. “고정비 부담 증가로 디스플레이용 RFPCB 수익성은 예상보다 낮았을 것” 그는 “연간 영업이익 증가 폭은 크지 않지만, 예년보다 조기에 상당한 실적 개선이 가능하다는 점은 긍정적”이라고 말했다.

미래에셋증권 보고서를 보면 저평가 구간의 밸류에이션과 모멘텀이 부각될 것이라는 긍정적인 평가가 나왔습니다! IT용 OLED 매출 인식은 늦어졌지만 양호한 환율 회복과 고객사 내 시장점유율 상승이 기대되는 것으로 전해졌다. 또한, IT용 OLED 판매도 하반기부터 본격화됐다. 우리는 인정을 기대합니다! 또한 BMS용 FPCB 출하량 증가가 지연되는 효과도 있을 것으로 보인다.

하지만 북미 및 국내 고객사를 대상으로 한 FPCB 판매가 부진했습니다. 북미 고객사를 대상으로 한 IT OLED 제품 출시가 늦어진 이유이기도 합니다! IT OLED 고정비 추가와 아이폰15 중국 판매 부진으로 전년 대비 낮은 수익성을 기록했다. 그럼에도 불구하고, 무선충전모듈 사업부 관련 비용은 안정되었습니다! 또한, 향후 수익성도 높아질 것으로 예상되며, 차기 모델의 디스플레이 면적 확대 효과도 기대된다. 올해 2분기 선제적 물량 납품을 통해 견조한 실적이 기대된다. BH의 재무제표를 보면 매출이 꾸준히 늘어나고 있어요! 영업이익과 순이익은 2022년 최고의 실적을 보였습니다. 2023년 잠시 부진했지만, 올해는 반등을 기대하고 있습니다. 영업이익률과 순이익률이 10%이하로 좋은 이익률은 아니지만 ROE가 10%이상이라 좋은 결과를 보여주고 있습니다! 부채비율도 100% 미만으로 부도위험이 낮은 기업이다. 시가총액은 약 7,100억 원이고 해외 소비율은 약 10% 수준이다. 52주 최고가는 29,350원, 52주 최저가는 15,830원입니다! PER은 7.87배, PBR은 1.03배로 매우 저평가되어 있다. 투자자별 매매동향을 보면 외국인, 기관이 매수하고 있습니다! 반면, 최근 개인들이 대량으로 토해내며 매도하는 경우도 있다. 거래량이 폭발적으로 늘어난 5월 3일에도 외국인과 기관들이 매수세를 보였다. 오늘은 BH컴퍼니에 대해 알아봤습니다. 실적이 좋아질 것이라는 기대감에 주가가 크게 올랐네요! 이는 예년보다 조기에 의미 있는 성과 개선이 가능하다는 점에서 긍정적이다. 관련 내용을 확인하세요!▼ ▼ ▼ ▼ ▼ ▼ ▼매출 이슈 + 실적 반등? ‘한온시스템’ 주식분석! 여러분, 안녕하세요! ‘투자천재를 꿈꾸다.’ 투자의 꿈입니다. 이번에는 한온시스템에 대해 이야기해보겠습니다… blog.naver.com