개인형퇴직연금 IRP 등록, 연말정산 세액공제, 수수료율 요약!

안녕하세요 폰지킬러입니다. 오랜만에 글을 씁니다. 작년 연말정산 서류를 제출하고 최근 급여를 받았는데 세액 공제액이 이미 납부한 세액보다 적다면 아마도 한 달치 급여 이하의 거액을 가산세로 납부할 수 있을 것입니다. . 로 결제한 회사원들이 많은 것 같아요.

제 글을 끝까지 읽으시면 금전적으로 이득을 볼 수 있는 부분이 있으니 꼼꼼히 읽어보시기 바랍니다. 제 경험으로는 작년까지만 해도 올해를 제외하고는 과금을 많이 해서 기분이 좋지 않았던 기억도 있습니다. 그래서 오늘은 개인형 퇴직연금 IRP가입, 연말정산공제, 수수료율에 대해 이야기하면서 절세의 기회를 잡을 수 있도록 은행을 방문하여 상담을 통해 얻은 정보를 말씀드리도록 하겠습니다. 개인 IRP란 무엇입니까?

저도 이번 급여 정산을 받고 화가 나서 직접 은행을 찾아가 세금을 내지 않으려고 은행 담당자와 상담을 했습니다. 결국 사람은 많이 배우고 알아야 합니다. 추가 비용 없이 돌려받는 행복한 하루를 보내셨을 거라 생각합니다.

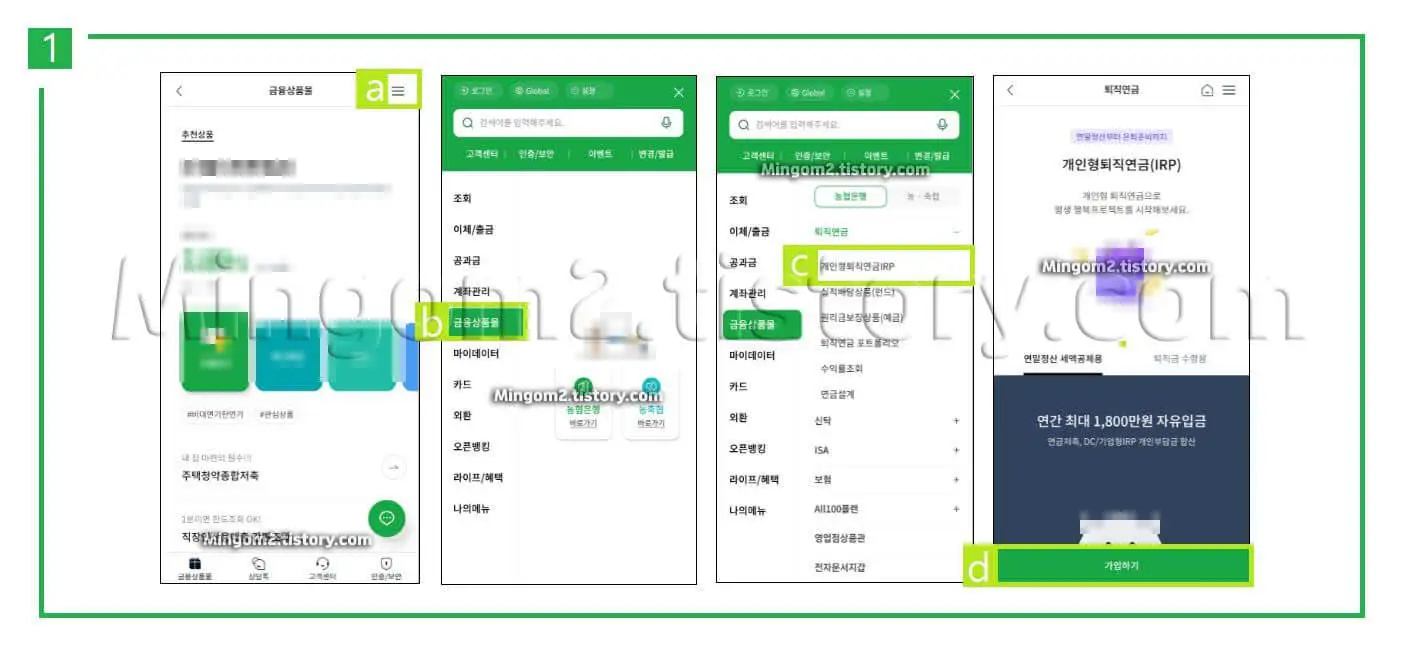

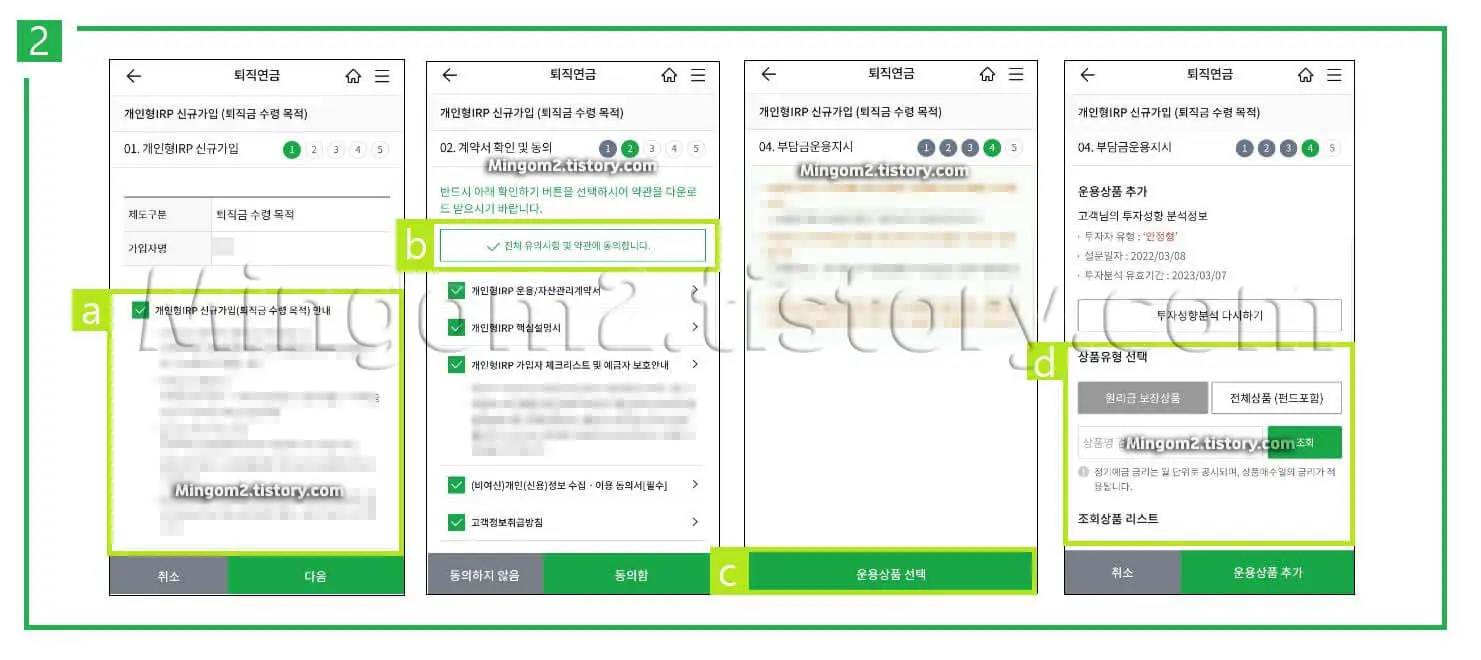

상품에 대한 설명을 듣기 위해 우리은행을 방문했는데, 대부분 메이저 은행을 방문하면 관련 은행 상품에 가입할 수 있을 것이다. 우리은행을 방문하여 설명을 들었습니다. 그럼 지금부터 본격적으로 개인형 퇴직연금 IRP 가입, 연말정산 세액공제, 수수료율에 대해 알아보도록 하겠습니다. 구독 대상, 결제 한도, 구독 기간! 대상은 근로자, 자영업자, 기업연금 가입자, 퇴직금 수급자입니다. 모든 연금계좌에서 1,800만원 한도 내에서 자유롭게 납부할 수 있습니다. 적립은 수급개시시까지 가능하며 수급기간은 55세부터 100세까지 10~40년입니다. 첫 입금. 최대한 빨리 가입하고 1년 일찍이라도 혜택을 보는 것이 지금 제 경험상 가장 좋은 방법인 것 같습니다. 저 역시 사회 초년기에 세금을 잘 모아 세금 환급을 받은 경험이 많았지만 시간이 흐르고 정책이 바뀌면서 환급을 받는 경우가 거의 없었습니다. 다음으로 개인형 퇴직연금 IRP 세액공제에 대해 알아보겠습니다. . 세액공제는 중요합니다! 두 가지 기준으로 나누어 설명하겠습니다. 첫째, 종합소득 4500만원 미만의 경우 세액공제율이 16.5%, 둘째 종합소득이 4500만원 이상인 경우 세액공제율이 13.2%로 떨어진다. 공제 가능한 납부한도는 연간 900만원이며, 공제 가능한 최대 금액은 각각 148만5000원과 118만8000원이다. 물론 이렇게 보면 연공제에 따른 수익률이 13.2%~MAX 16.5%라고 생각하시면 되지만 세율을 생각하셔야 합니다. 세율을 생각해보자! 납입기간이 끝난 후 만 55세 이후에 연금을 신청할 경우 세액 공제액과 영업이익을 더해 연금소득세 3.3~5.5%를 감안한 수익률을 계산해야 한다. 예시 예를 들어 종합소득이 4,500만원이 넘으면 연수익률 13.2%에서 약 5%를 빼면 연수익률이 약 8%로 계산된다. 물론 이것이 끝은 아닙니다. 마지막으로 제가 직접 은행에 가서 상담을 받으면서 가장 중요하게 생각하는 부분이 있습니다. 개인형퇴직연금 IRP수수료율이 바로 그것입니다. 수수료 면제 방법! 연말정산 후 부가세 납부가 싫어서 은행을 방문하여 임의로 가입하는 경우에는 대면(영업점)수수료를 납부해야 합니다. 연 0.2%정도 생각하시고 최소 10년은 납입하세요 그러므로 장기할인을 받더라도 2%정도의 수수료율을 생각하셔야 합니다. 단, 2021년 10월 01일 이후 비대면(인터넷, 스마트뱅킹)으로 가입하시는 분들은 수수료 전액이 면제되오니 반드시 비대면으로 가입하시기 바랍니다. 전반적으로 이 상품의 수익률은 연 8% 미만이고 영업이익은 대부분의 적금보다 높다고 생각합니다. 잘 생각해보고 잘 생각해 보시기 바랍니다. 감사합니다.