고액암은 별도 특약 형태로 가입되어 있는 경우가 대부분으로통상적으로 일반암에 비하여 더 높은 보험금 보상을 하는 것이 특징입니다.보험마다 보상 범위나 기준, 보상 형태, 비율 등 많은 부분에서 차이가 있기 때문에어떠한 하나의 정보를 보고 내 것도 그럴 것이다 생각한다면 오류가 발생하게 됩니다.고액암, 고액치료비암, 특정암 등이 일반적으로는 일반암보다 높은 금액이 지급되는 형태의 특약이지만특정암의 경우 일반암보다 보험금을 오히려 적게 주는 보험도 있으므로 가입 시 잘 확인을 해야 합니다.고액암은 의학적인 개념이 아닌 보험에서 사용하는 개념입니다.한국 질병사인분류나 외국의 질병분류 등에서 고액암이라고 별도로 분류하는 기준은 없으며신생물 분류나 암의 분류에서도 의학적 분류 상 고액암이라는 개념 자체가 없습니다.보험 상품에서 사용하는 용어로 특약의 이름 정도로 보시는 것이 맞습니다.

고액암진단특약의 경우 일반암 기준으로 지급되는 금액과 별도로 추가 금액이 지급되는 형태이지만하나로 묶여 있는 보험의 경우에는 고액암 일때 얼마, 일반암 일 때 얼마와 같은 방식으로 구분됩니다.암보험이나 암 특약을 가입했다고 하여 모든 보험이 고액암, 고액치료비암을 보상하는 것은 아니기 때문에내가 가입한 보험증권, 보험계약사항 등에서 고액암, 고액치료비암, 특정암 등이 있는지 확인해야 합니다.

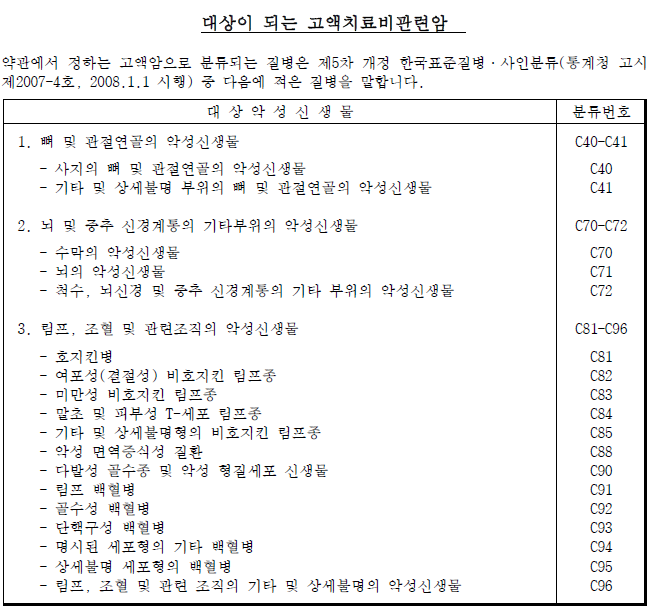

기본적인 고액암 코드 분류는 과거에는 뼈암, 뇌암, 혈액암의 3대암이 기본적 형태이며 최근에는 췌장암, 식도암이 추가된 5대암, 다양한 암들을 더 추가한 11대암 등 다양한 형태가 있습니다.3대 고액암 코드는 C40~C41 코드가 부여되는 뼈 및 관절연골의 악성 신생물과C70~C72 코드인 뇌 및 중추 신경계의 악성 신생물, C81~C96 코드의 림프, 조혈 등의 혈액암 입니다.5대 고액암의 경우 2가지 암이 더 추가되었는데식도의 악성 신생물 C15 코드가 추가되며 췌장의 악성 신생물 C25 코드가 추가됩니다.

특정암 진단 특약의 경우 고액암과 비슷한 의미로 사용되기도 하지만앞서 말씀드린 대로 일반암 보다 턱없이 적은 보험금을 지급하는 보험도 있기 때문에특정암이라고 하여 무조건 보험금 처리를 더 받는 것은 아닙니다.위 보험의 분류표는 일반암보다 더 높은 보험금을 주는 특정암 특약이며일반적인 고액암에 포함되지 않는 간, 담낭, 담도, 기관, 기관지 및 폐 등이 이 분류에 포함됩니다.고액암 코드는 기본적으로 3대, 5대 고액암이 가장 흔하지만 내가 가입한 보험에서는 다른 분류표 기준일 수 있으므로 내가 가입한 보험의 약관을 찾아봐야 합니다. 고액암 보험금 보상은?

고액암 보험금 청구 시 보험회사의 심사부서는 단순한 병명과 코드만 확인하는 것이 아닙니다.고액암 진단에 합당한 결과가 있는지, 의사가 기재한 병명에 오류는 없는지,의사가 부여한 질병분류 코드는 적정한 지, 다른 코드로 변경할 수 있는 가능성은 없는지 등청구한 암에 따라서 다양한 기록과 서류들을 검토하여 심사하고 필요시 조사를 하게 됩니다.코드가 있기 때문에 무조건 보상이 될 것이라는 생각은 버려야 합니다.청구 후 통상적이지 않은 절차 진행을 안내하거나 불필요해 보이는 서류에 서명, 동의, 위임 등을 요구한다면원만한 보험금 처리가 되지 않을 가능성이 높기 때문에 가입자 측은 의심을 해야 합니다.

보험회사의 입장은 고액암은 일반암에 비하여 그 치료의 정도나 금액 등예후가 불량하다고 판단하여 보험회사에서 자체적으로 정한 개념이라는 사실을 명확히 하고 있습니다.고액암 분류 코드에 들어가는 내용이 있어도 보험회사는 다양한 이유로 보험금 처리를 거부할 수 있기 때문에서류 제출 전 문제가 될 내용은 없는지 따져보고 서류를 접수하는 것이 좋습니다.