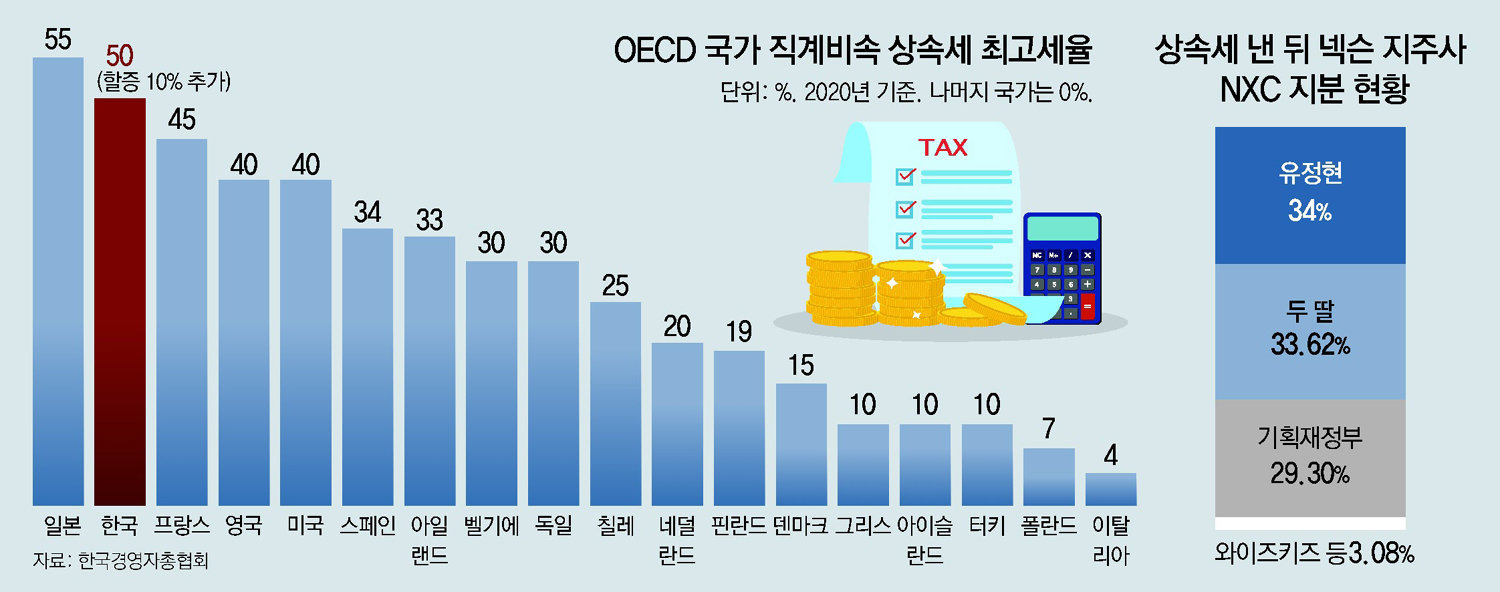

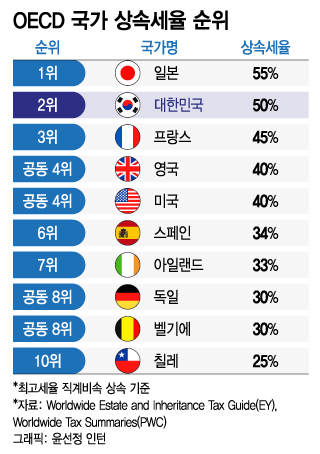

안녕하세요 세무법인 프라이어입니다 한국의 상속세율은 OECD 회원국 중 2위, 일본에 이어 2위인 55%로 세계 1위로 평가받고 있습니다. 막대한 유산세 부담과 엄격한 가업 승계 요건으로 인해 가업 승계를 포기하는 사례가 많아 국가 경제에 결코 좋지 않다. 이에 따라 기획재정부는 현행 상속세 방식(상속세 방식)에서 받은 자산에 따라 과세하는 상속취득세로 전환하는 방안을 검토하고 있다.

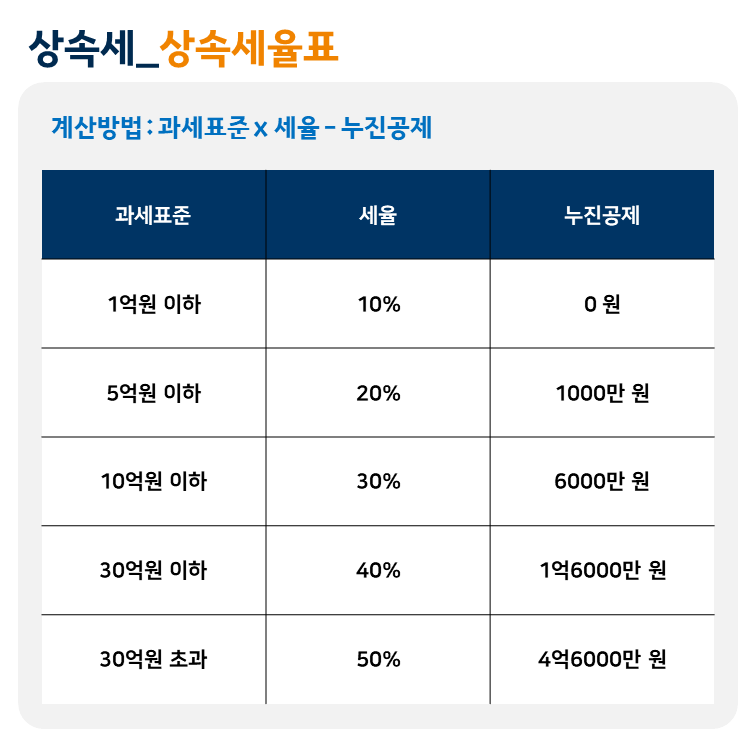

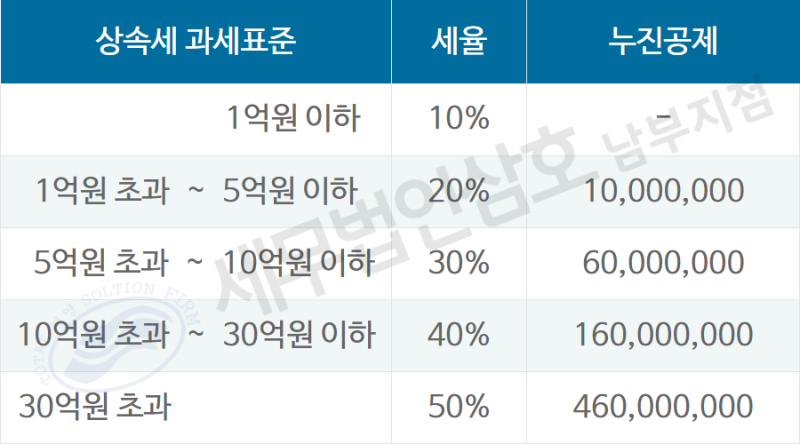

현행 상속세율은?

한국의 상속세는 부에 대한 ‘징벌적 세금’으로 평가받아 왔다. 소득세가 부과된 후 축적된 재산을 상속받는 과정에서 막대한 세율(최대 50%)을 내야 하므로 ‘이중과세’, 즉 추가과세라는 부작용이 생기기 때문이다. 회사가 상속받을 때 최대주주의 주가에 20%의 가산세가 더해지면 세율은 60% 이상으로 오른다. 상속세 부담으로 기업이 정상적으로 운영될 수 없다는 국민의 우려가 높아지고 있는 실정인데 현행 상속세법이 70년이나 존재했음에도 불구하고 변화하는 조세환경에 비해 조세제도의 기본구조는 바뀌지 않았고 이를 반영할 수 있도록 적시에 개정되지도 않았다.

부동산세 vs 부동산 취득세

상속세는 크게 상속세와 상속취득세로 나뉜다. 상속세법은 상속재산을 상속인에게 어떻게 배분하느냐에 관계없이 조상의 상속분 전체를 기준으로 과세하는 방식으로 상속분할이나 허위신고를 할 가능성이 상속세법보다 적어 조세집행이 용이하다는 장점이 있다.

한편, 상속세법은 상속인이 취득한 재산을 과세표준으로 과세하는 방식이다. 상속인의 개인부담에 따라 과세할 수 있어 공평한 과세라는 이념에 부합하고, 상속인 간의 재산분할을 촉진해 부의 집중을 효과적으로 억제할 수 있다는 장점이 있다.

우리나라 법에 따르면 우리나라에서는 사망자가 거주자이면 상속받은 모든 재산에 대하여 상속세를 과세하고, 비거주자이면 상속받은 모든 재산에 대하여 상속세를 과세한다. 이 방법을 택하면 상속세의 과세표준과 세액을 계산하기 위해 여러 단계를 거쳐야 합니다. 먼저 상속재산의 범위에 따라 상속재산의 총액을 산정하고 수도료 및 전기료, 장례비, 부채 등을 뺀 후 증여받은 상속재산을 더해 상속세 납입세액을 산정한다. 상속세의 과세표준은 상기 납부세액에서 인적공제와 재산공제를 공제하고 과세수수료를 공제하는 순서로 계산하고 여기에 세율을 곱하여 상속세를 계산한다.

개편이 부동산 취득세인 경우

상속세는 세금 부담의 대상을 상속인으로 취급하지만 정부는 상속 취득세로 변경해야합니다. 이때 세금부담의 대상은 상속인이 되는데, 세율은 그대로 유지되더라도 세율 산정방식을 상속취득세 방식으로 바꾸면 개인 상속인 스스로 납부해야 할 세금을 크게 줄일 수 있다.

오늘은 우리 조상이 돌아가셨을 때 물려준 재산에 부과되는 상속세에 대해 알아보겠습니다. OECD 24개국 상속세 제도 시행국 중 20개국은 모두 상속세 방식을 채택하고 있다. 이러한 국제적인 흐름을 고려할 때 한국도 향후 상속취득세 방식으로의 전환을 적극 검토할 필요가 있다. Prior는 전문성을 바탕으로 실질 이익을 높이고 만족스러운 솔루션을 제공하기 위해 전문적인 조언을 제공하는 세무법인입니다. 자세한 내용은 아래 정보를 참조하십시오. 세무사전문의 02-6204-2560

5m NAVER Corp. More/OpenStreetMap Map Datax NAVER Corp./OpenStreetMap Map Controller 범례 부동산 거리 읍,면,동시,군,구시,도 국가

서울특별시 강남구 테헤란로 423 (주)프라임세무법인 7층

서울시 강남구 테헤란로 423 현대빌딩 7층 선릉센터 프라이어 세무서