비사업용토지 양도세율 알아보기

이익이 있는 곳에는 항상 세금이 있습니다. 특히 부동산 양도를 통해 이익을 얻은 경우 불로 소득으로 다소 높은 세율이 적용됩니다. 어떤 물건을 가지고 있느냐에 따라 차이를 보여줍니다. 이번에는 비사업용 토지의 양도세율에 대해 알아보겠습니다.

우선 기본적으로 토지의 종류에 따라 세율이 다릅니다. 업무용과 비업무용으로 나뉩니다. 토지를 직접 사용하거나 사업용으로 사용하는 경우 감면 등의 혜택을 받을 수 있습니다. 그렇지 않은 경우 과세표준에 따라 적절한 세금이 부과됩니다.

토지의 양도세율은 보유기간에 따라 다릅니다. 가격은 2년마다 변경됩니다. 2년 미만은 단기 보유로 정의되며 상당히 높은 세금이 부과됩니다. 기간이 지나면 비사업용토지에 대한 양도세율은 과세표준에 따라 달라집니다.

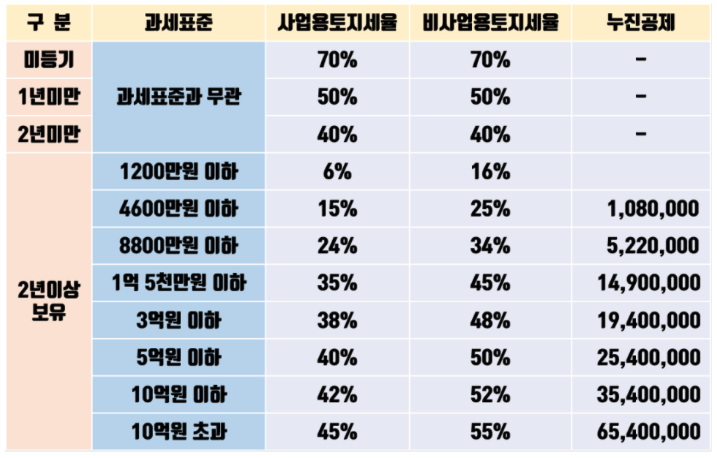

일반적으로 비업무용토지의 양도세율은 업무용토지보다 10% 정도 더 무겁다는 것을 알 수 있다. 먼저 세율을 살펴보자. 보유기간이 1년 미만이면 과세표준에 관계없이 50%의 세율을 적용받게 됩니다. 이는 업무용과 비업무용 모두 동일합니다.

다음으로 토지를 1~2년 미만 보유하면 40%의 세율이 적용됩니다. 참고로 해당 부분이 등록되지 않은 경우 양도소득의 70%를 세금으로 납부해야 합니다.

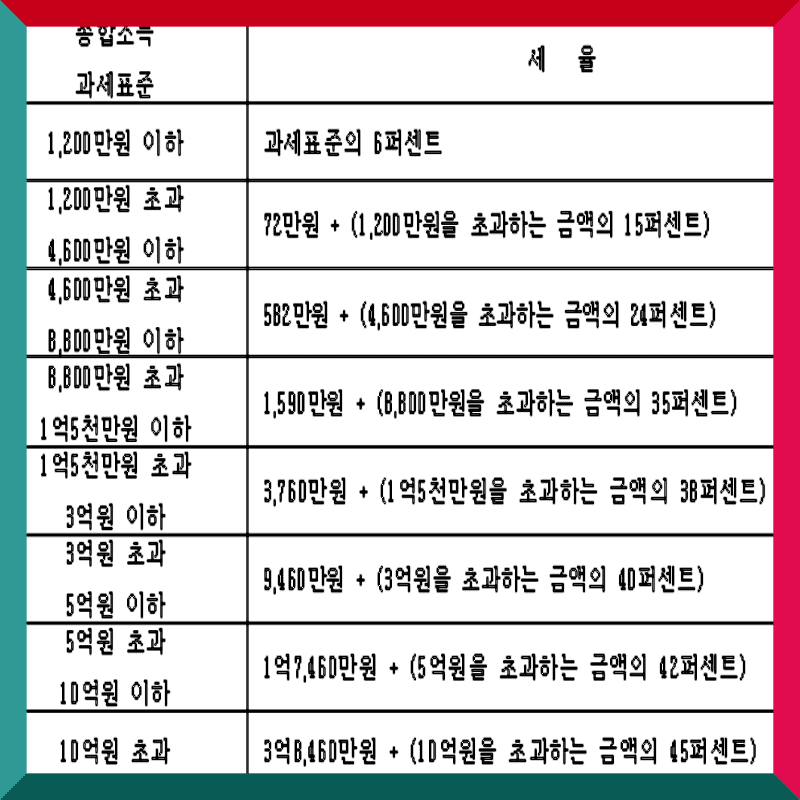

2년 이상 보유했다면 비영업용 토지 양도세율을 알아보게 됩니다. 우선 1200만원 이하 1구간에 세율이 16%인 과세표준을 기준으로 나눌 수 있다.

다음 구간은 최대 4500만원이며, 과세표준이 이에 해당하는 경우 25%가 과세될 수 있다. 또 34%는 8800만원까지, 45%는 1억5000만원까지 납부해야 한다.

3억원 이하까지는 48%로 지정하고 5억원 이하까지는 50%를 납부해야 한다. 10억원 미만 구간은 52%를 납부해야 하며, 그 금액을 초과하면 55%의 세율을 납부해야 한다.

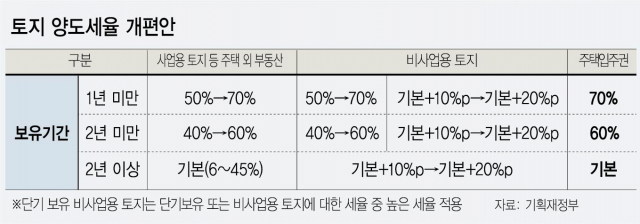

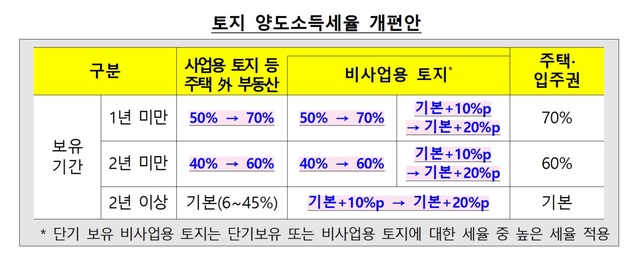

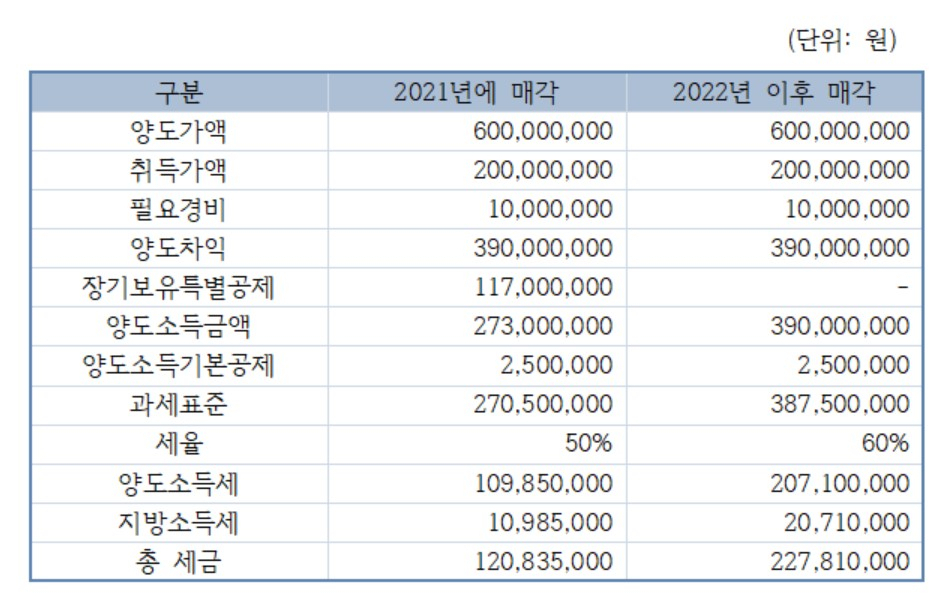

올해부터 과세표준 부분이 약간 수정되어 세금이 다소 감면될 수 있습니다. 양도세율은 누진공제가 적용됩니다. 특히 단기 매매차익에 대해 세금을 내는 경우가 많고, 장기 보유라 하더라도 금액이 크면 과도한 세금을 내야 한다.

따라서 매각을 앞둔 경우에는 비사업용 토지의 양도세율을 고려해야 합니다. 절세를 위해서는 사업용지로 인정받는 등의 방법을 사용할 수 있습니다. 거래시 위의 정보를 염두에 두십시오.